Ministro Fux se esqueceu dos consumidores de energia?

Um recente alívio para os bolsos dos consumidores de energia definido em junho de 2022 – que mal tinha sido comemorado – acaba de receber uma ameaça de custo bilionário a partir da decisão do Excelentíssimo Ministro do Supremo Tribunal Federal (STF) Luiz Fux. A decisão do ministro é provisória e precisa ser referendada pelos demais ministros do STF.

O ministro Fux, por meio da Medida Cautelar 7195, suspendeu parcialmente os efeitos da Lei Complementar 194/2022 (LCP 194) promulgada em 18 de junho de 2022. A LCP 194 corrigiu duas distorções históricas sobre a conta de luz estabelecendo:

(1) um teto de 17 ou 18% (correspondente à alíquota modal de cada estado) para o ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) sobre bens e serviços essenciais como energia elétrica; e (2) a não incidência do ICMS sobre encargos e serviços de transmissão e distribuição de eletricidade.

A Medida Cautelar 7195 anulou o segundo comando da LCP 194 descrito acima e, se for mantida pelo Plenário do STF, o ICMS voltará a incidir sobre encargos e serviços de transmissão e distribuição de eletricidade, onerando a tarifa de eletricidade.

A decisão do Excelentíssimo Ministro foi publicada no dia 9 de fevereiro de 2023 em resposta ao requerimento de 11 governadores (Bahia, Pernambuco, Maranhão, Piauí, Mato Grosso do Sul, Rio Grande do Sul, Sergipe, Rio Grande do Norte, Alagoas, Ceará e Distrito Federal) com base na premissa defendida pelos requerentes de extrema urgência ou de lesão grave.

Discordamos das premissas dos requerentes e, portanto, discordamos respeitosamente da decisão do Excelentíssimo Ministro Fux, magistrado que provavelmente não teve o tempo ou a oportunidade de acessar informações e números relevantes que poderiam levá-lo a conclusão bem diferente sobre esta matéria que impacta a todos os brasileiros. Explicamos nossas razões abaixo.

Em primeiro lugar, é importante que os ministros do STF saibam que as tarifas de eletricidade são tributadas em níveis altíssimos e incompatíveis com um serviço essencial que está na base de todas as cadeias de consumo e de produção: no ano de 2021 nada menos do que 46% da receita do setor elétrico foi composta por tributos e encargos sobre a conta de luz. Em 2002, este mesmo porcentual era de 33,2%. O estudo publicado anualmente pelo Instituto Acende Brasil em parceria com a PwC demonstra que – para uma amostra que corresponde a mais de 70% das empresas do setor – em 2021 foram arrecadados R$ 103,5 bilhões por meio de sete tributos e 11 encargos embutidos na conta de luz. Reduzir esse ônus crescente sobre a conta de luz, portanto, deveria ser prioridade de todas as autoridades em todos os Três Poderes.

Em segundo lugar, de todas as 17 rubricas analisadas, a maior delas é o ICMS estadual, que em 2021 representou 21,2% de toda a receita setorial. Os R$ 48,9 bilhões arrecadados via ICMS ajudam a justificar o objetivo perseguido pela LCP 194 de reduzir a tributação sobre a conta de luz, mas também turbinam as resistências dos governos estaduais, que enxergam na eletricidade um guichê arrecadatório extremamente confortável: o ICMS é tributado sobre todas as contas emitidas e integralmente recolhido pelas 51 distribuidoras de eletricidade nacionais, mesmo quando as faturas não são pagas pelos consumidores inadimplentes.

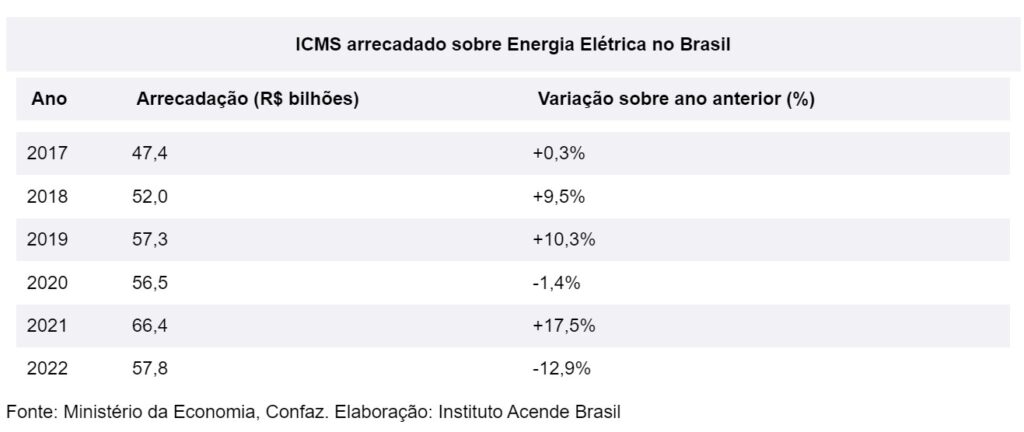

Em terceiro lugar, a tese de perda de arrecadação argumentada pelos governadores para sustentar a Medida Cautelar 7195 precisa ser cuidadosamente contextualizada a partir da tabela abaixo, que revela que:

(a) de 2017 a 2021 houve um aumento de 40% de arrecadação do ICMS sobre eletricidade (de R$ 47,4 para R$ 66,4 bilhões); e

(b) em 2022, já com a nova regra vigente no segundo semestre, os R$ 57,8 bilhões arrecadados representam uma queda porcentual de 12,9% sobre 2021, mas em termos nominais há o retorno ao mesmo patamar de 2019 e 2020 (R$ 57,3 e R$ 56,5 bilhões).

Será que em um contexto socioeconômico de consumidores com renda comprometida não faria sentido reduzir um pouco a insuportável tributação sobre a conta de luz e liberar essa renda para outros usos mais prioritários para a população? Usos que, inclusive, serão tributados de outras formas pelos mesmos estados, uma conta compensatória que os governadores convenientemente não apresentam? E por que não buscar o aumento da arrecadação de ICMS mirando outros setores menos essenciais da economia?

O Plenário do STF precisa examinar a decisão provisória do Ministro Luiz Fux pensando menos nos argumentos imediatistas e seletivos dos governadores e mais na dura realidade da população brasileira. Essa população, representada pela figura de todos os consumidores de energia, inclusive os mais humildes, não aguenta mais pagar a escorchante carga de tributos e encargos que pesa sobre nossa conta de luz sem que haja esforço aparente dos governos para reduzir os gastos públicos.

*Eduardo Müller Monteiro e Claudio Sales são Diretor Executivo e Presidente do Instituto Acende Brasil.