Rentabilidade das elétricas volta a ficar positiva

30/nov/2021, Valor Econômico

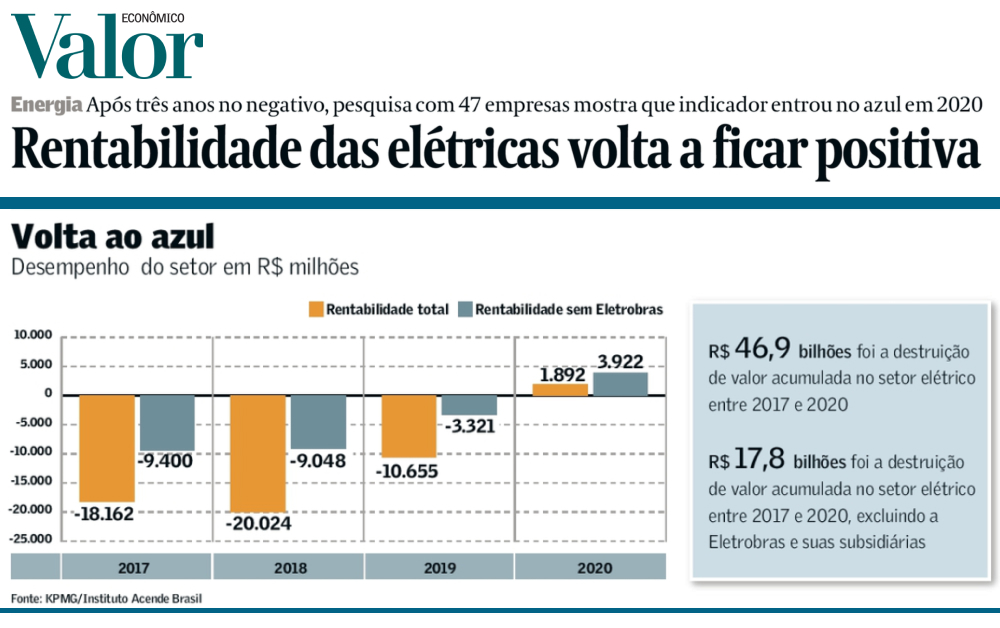

Após três anos no vermelho, a rentabilidade do setor elétrico virou o jogo e ficou ligeiramente no terreno positivo em 2020, conforme aponta estudo ainda inédito da KMPG e do Instituto Acende Brasil. O resultado global das 47 companhias de geração, transmissão e distribuição pesquisadas foi de R$ 1,892 bilhão.

Apesar de modesto, o desempenho é descrito no estudo como o que se espera de um setor altamente regulado: valor econômico agregado ao redor de zero, ou seja, retorno sobre o capital próximo ao custo de capital. Para os autores, significa que a Agência Nacional de Energia Elétrica (Aneel) finalmente acertou a mão nas últimas definições da taxa de remuneração do capital investido – conhecida pela sigla WACC.

“O nome do jogo é previsibilidade. A volatilidade não é boa amiga de setores regulados”, diz o diretor-executivo do Instituto Acende Brasil, Eduardo Monteiro. “Não dá para ficar prematuramente animado, mas é muito positivo ter quebrado a tendência verificada nos anos anteriores.”

O problema é que isso demorou para acontecer. Considerando o último quadriênio (2017-2020), acumula-se um resultado negativo em R$ 46,9 bilhões – o que sugere uma taxa regulatória desequilibrada no passado recente e destruição de valor no setor.

A trajetória ruim começou a ser amenizada de 2018 para 2019, quando a rentabilidade negativa caiu de R$ 20 bilhões para R$ 10,6 bilhões. Como nem todas as taxas de remuneração (WACC) são ajustadas anualmente, a melhoria gradual – que continuou em 2020 – pode ser reflexo da maturação de índices que preveem retorno mais adequado ao investimento.

“Pode-se inferir que finalmente estamos nos aproximando de um território onde os retornos sobre o capital de um setor altamente regulado – que é o caso do setor elétrico – passam a ser compatíveis com os custos de capital. Essa é uma bem-vinda tendência no campo regulatório, que precisa ser monitorada nos próximos anos em benefício da atração de investimentos de longo prazo”, conclui-se no estudo.

As conclusões do trabalho se baseiam no EVA (valor econômico agregado), indicador visto como o mais adequado para medir a rentabilidade em um setor intensivo em capital. O cálculo do EVA envolve o retorno sobre o capital investido (ROIC) e o custo de capital (WACC) – utilizando-se as taxas estimadas pela Aneel.

Foram aplicadas as demonstrações contábeis de 47 empresas – das quais 29 distribuidoras de energia, dez geradoras, quatro transmissoras, e quatro que operam em geração e transmissão.

“O objetivo do estudo não é explicar causas. É constatar o resultado medido pelo EVA e dar um sinal, com base em números reais, de qual tem sido a efetiva rentabilidade incorporada à intensidade de capital do setor elétrico”, afirma o sócio de corporate finance da KPMG, Paulo Guilherme Coimbra.

O estudo também fez uma simulação na qual se exclui, da análise, a Eletrobras e suas subsidiárias. Nesse caso, a rentabilidade foi positiva em R$ 3,9 bilhões no ano passado e a destruição de valor medida pelo EVA é de R$ 17,8 bilhões no período 2017-2020 – isto é, menos da metade do que registrado com a estatal.

Para Eduardo Monteiro, do Acende Brasil, isso demonstra que a Eletrobras, em que pese toda a sua melhoria de eficiência nos últimos anos, ainda enfrenta mais dificuldades do que seus pares privados em um ambiente competitivo.

O projeto de lei que abre caminho para a privatização da Eletrobras já foi aprovado pelo Congresso Nacional. A capitalização com recursos privados, que não será acompanhada pelo governo e transformará a União em acionista minoritária da empresa, estava prevista para fevereiro. No entanto, a própria Eletrobras já admitiu postergar a operação para maio. Falta aprovação do Tribunal de Contas da União (TCU) à modelagem proposta.